美联储四年来首次降息意味着什么,对全球资产有何影响?

美国联邦储备委员会当地时间18日宣布,将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。这也是4年来,美联储首次降息。

此外,根据美联储的预测,今年年底美国联邦基金利率将达到4.4%,即4.25%至4.5%的目标区间,到2025年将降至3.4%,到2026年预计将降至2.9%。

美国劳工部11日公布的数据显示,8月美国消费者价格指数(CPI)同比上涨2.5%,涨幅较7月收窄0.4个百分点。这是2021年2月以来最小涨幅,显示出通货膨胀继续放缓的迹象。与此同时,美国劳动力市场持续疲软。

同样据劳工部数据,美国7月裁员人数增至176万,为2023年3月以来最高水平;美国7月份就业增长人数从11.4万进一步下修至8.9万。

美联储降息对全球资产影响多大?

美联储进入降息周期,对贵金属,人民币汇率有哪些影响?

FXTM富拓首席中文市场分析师杨傲正表示,金价还有继续创新高的空间。基于历史数据看,9月降息前后会有一波涨势。

在影响黄金的众多因素中,现在美元起了很大作用,地缘政治对金价的影响并不是特别明显。黄金走势一般与美元和美债收益率呈负相关性,美元和美债收益率仍有回落空间,黄金有可能继续上涨,如果未来美元指数跌破100,黄金有机会再次冲击历史高点。

银价也有所上涨,但还没有创新高,整体价格偏低。之前在黄金涨到2400美元/盎司附近的时候,银价曾经从26美元/盎司涨到31美元/盎司的高位,曾经追涨过。而这一次,金价再度创新高,但银价还没大幅上涨,金银比处于高位,年底之前银价有机会再次追涨,白银涨势或有望超过黄金。

人民币走势方面,杨傲正表示:美联储降息对于中国市场有积极的提振作用,最近人民币走势其实也反映了对美联储降息周期的憧憬,非美货币普遍都在涨,人民币也有不小涨幅。在第四季度,出口或有望增长,正常情况下人民币上涨不利于出口,但这次人民币上涨背后是美联储降息,降息可能会刺激海外经济增长,提振需求端,对中国的出口或是一个有利因素。

经济疲软的信号?

历史上,几乎每轮降息周期,都伴随着美国经济的衰退。

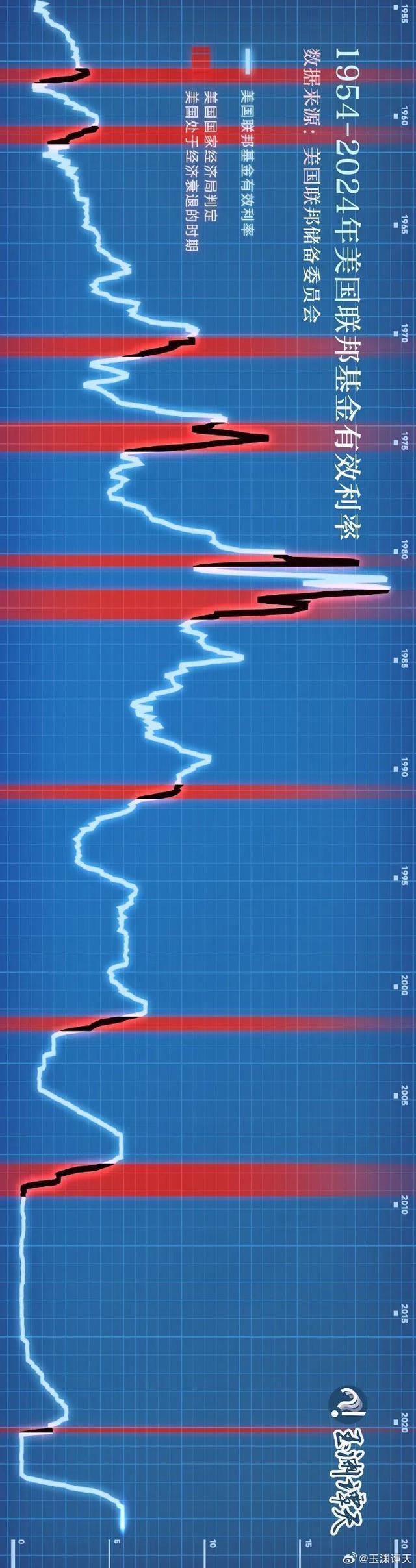

这张美国有效联邦基金利率(Effective Federal Funds Rate)的图中,红色阴影区域是美国国家经济研究局(National Bureau of Economic Research)判定美国处于经济衰退的时期。

可以看到,从70年代石油危机、80年代储贷危机、世纪之交的互联网泡沫,到2008年全球金融危机和2019年全球新冠疫情,美联储每一次大幅降息,都跟衰退的阴影区间高度重合。

这就是为什么降息有时被视为“经济疲软的信号”——美联储通常在经济出现问题时才会采取降息行动,试图通过更宽松的货币政策来刺激经济复苏。

美联储降息对A股影响多大?

美国降息如何影响A股?海通证券表示,美联储预防式降息或助力A股流动性改善,中长期关注基本面修复验证。从流动性看,美联储降息或在中短期改善A股宏微观流动性,助力A股上行。从基本面看,A股中长期走势与基本面相关,降息对于A股基本面的提振仍需观察。

行业来看,短期维度,直接受益于宏观流动性改善的金融行业率先跑赢,同时外资偏好的食饮、美护等消费行业涨幅始终靠前;中期维度,社服、电力设备行业逐渐跑赢,利率敏感的电子、计算机等科技行业逐步占优。往后看,海通证券认为基本面更优的中国优势制造有望成为A股中期主线。

中银证券分析,结合历史经验,首降落地后,海外风险资产或存在阶段性衰退交易引发的波动,未来两周需重点关注国内政策及美联储降息落地后的全球资产表现及市场风格的变化情况。

中信证券认为,我国四季度出口增速可能承压,因而可能导致需求不足的问题更加突出,明年出口走势将取决于何时稳住经济基本面,以及美国能否降息。

中国人民银行后续货币政策如何?

除美联储外,还有多家央行近期宣布降息,全球货币政策陆续转向宽松。

9月18日下午,印尼央行突然将基准利率下调25个基点至6%,这也是自2021年2月以来,印尼央行的首次降息,印尼央行此次降息行为让人颇感意外,因为在此之前大部分经济学家均认为印尼央行会等到第四季度再行动。

8月初,英国央行下调基准利率25个基点至5%;9月4日,加拿大央行宣布将基准利率下调25个基点至4.25%;欧洲央行9月12日第二次宣布降息;9月18日,印尼央行关键利率下调25基点至6%,预估为6.25%。

9月5日,国新办举行“推动高质量发展”系列主题新闻发布会,中国人民银行货币政策司司长邹澜表示,降准降息等政策调整还需要观察经济走势。

年初降准的政策效果还在持续显现,目前金融机构的平均法定存款准备金率大约为7%,还有一定的空间。受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定的约束。

中金公司则指出,短期内“增量政策”选项中降准的概率大于降息。8月社融增速小幅回落,非政府部门社融增速下滑更快,政府债是支撑社融的主要因素;政府债发行增加,但财政存款明显反弹,8月财政仍是回收流动性的、对M2形成拖累,财政扩张的实际效果尚未体现、后续投放有待观察。

中信证券预计,国内方面,年内稳增长政策加码的概率在提升,货币政策方面降准降息均有空间,预计9月或调降存款准备金率25bps,四季度后半期或继续调降7天逆回购利率10bps,财政政策方面,专项债或将进一步提速。

(来源综合:央视新闻、北京日报、玉渊谭天、湖南日报等)